Совкомбанк страхование

Особенности работы. Эта фирма из Санкт-Петербурга стала заниматься страхованием в 1993 году.

В начале своей истории она была партнёром компании «КИТ Финанс», после этого входила в страховую международную группу Liberty Mutua.

Начиная с 2020 года является дочерним подразделением «Совкомбанка».

Шагая в ногу со временем, компания выполняет оформление полисов обязательного автострахования на сайте интернета.

После окончания срока обязательного страхования в режиме онлайн или при наличии времени в офисе Sovkombank можно продлить время действия страховки.

В её программах стандартные услуги обязательного страхования транспортных средств:

- Возмещение ущерба за повреждение автомобилей при аварии, имущества различного характера.

- Страхование жизни и здоровья участников дорожного движения.

Покупатель может приобрести полис, в котором указано до трёх водителей, или купить страховку без ограничений на число лиц, управляющих автомобилем.

Рейтинг надёжности. RuAA – одна из высших оценок надёжности, не каждая страховая фирма может гордиться подобным рейтингом.

Она была присвоена «Совкомбанк страхованию» экспертами агентства «Рейтинг РА», аккредитованного Центробанком РФ (1997 г.).

Плюсы Совкомбанк страхования

- Понятный и быстрый процесс оформления.

- Высокая квалификация менеджеров.

- Оперативное решение проблем.

- Доступные цены.

- Работает «горячая линия» связи с клиентом.

Минусы Совкомбанк страхования

- Долго ждать при внесении изменений в полис ОСАГО.

- Есть сбои в оформлении полиса на сайте.

- Не во всех регионах страны есть представительство.

Виды рейтингов страховщиков

Страховые компании могут оцениваться несколькими способами

Будущим клиентам лучше всего обратить внимание на все возможные, чтобы выбрать того страховщика, который наибольшим образом будет отвечать их условиям

Рейтинги, основанные на данных ЦБ РФ

Составляются на основе бухгалтерской отчётности и статистических данных, которые размещаются на портале Центробанка.

Каждая страховая компания обязана публиковать раз в квартал все статистические показатели. Они находятся в открытом доступе и публикуются на официальном сайте ЦБ, поскольку именно он является регулятором деятельности страховщиков.

В качестве показателей рейтинга учитываются следующие факторы:

- количество новых клиентов за отчётный период;

- общая сумма взносов;

- величина страховых выплат;

- процент отказа от выплаты страховки.

Эти рейтинги переменчивы, ведь увеличение клиентов может появиться вследствие удачно проведённой рекламной акции.

Рейтинги, предоставляемые специализированными агентствами

Зачем нужен высокий рейтинг страховщикам? Это входной билет на рынок услуг, который позволяет увеличивать количество клиентов, а значит, и инвесторов.

Чтобы получить оценку, страховая компания должна заплатить в отечественное рейтинговое агентство немалую сумму – порядка 300 – 400 тыс. руб., а в зарубежное – до двух миллионов рублей.

Если после проведения рейтингования результаты оказались хорошими, то информация получает широкую огласку и публикуется. В случае когда страховщик недоволен оценкой, то он может подать апелляцию. Если же она была проиграна, то между рейтинговым агентством и страховой компании подписывается соглашение о неразглашении результатов.

Поэтому, если у организации нет рейтинга, то либо она не обращалась за оцениванием, либо результат оказался неутешительным и не обнародуется. В данном случае у клиента есть повод задуматься о надёжности страховщика и обратиться к тем, кто имеет оценку хотя бы от одного рейтингового агентства.

«Народные» рейтинги

Альтернативный вид рейтингирования, который основывается на:

- популярности компании у населения;

- степени доверия;

- результатах соцопросов.

Данное оценивание является субъективным и в большинстве основано на эмоциях и частных случаях. Очень часто негативным опытом делятся именно пострадавшие, тогда как всем довольные клиенты редко пишут положительные отзывы. Однако вся наша жизнь состоит из мелочей и частностей, поэтому не стоит сбрасывать оценку пользователей со счетов.

Довольный клиент порекомендует организацию своим знакомым, и она получит ещё несколько клиентов. А недовольный может сам уйти и распространить информацию об обмане и непорядочности страховщика. Поэтому каждая компания должна стремиться к обслуживанию на высшем уровне. Конечно, всем угодить невозможно, но количество недовольных будет минимальным.

Как выбрать страховую компанию по ОСАГО

Ключевые критерии выбора, в какой страховой лучше всего застраховать авто:

- Наличие лицензии. Законно функционирующие лицензированные страховщики включены в реестр Центробанка. Если компании нет в этом списке, то легально предоставлять страховые услуги в РФ она не правомочна.

- Долгосрочность пребывания на рынке финансовых услуг. Выбранная организация должна работать минимум 3-5 лет.

- Надежность в аспекте страхового возмещения. Требуемый уровень выплат — 55-65%. Параметр меньше этого свидетельствует о том, что страховщик часто задерживает деньги. Показатель выше 65% говорит об убыточности деятельности. При наступлении страхового события есть риск, что предприятие будет неспособно выполнить обязательства.

- Размер уставного капитала (чем больше, тем лучше).

- Рейтинги надежности, формируемые по информации авторитетных рейтинговых агентств. Уровень должен быть не ниже B. К примеру, СК «Ингосстрах» с 2021 г. считают одной из крупнейших страховых организаций со стабильно высоким рейтингом надежности.

- Финансовая устойчивость, определяемая по возможности фирмы оставаться на плаву независимо от экономических перепадов.

- Используемые базовые тарифы (чем ниже, тем меньше будет стоимость страховки).

- Условия выплат при наступлении страхового события.

- Реальные положительные клиентские отзывы.

- Критерии рейтинга

Ключевыми рейтинговыми критериями выступают: надежность, популярность и клиентская лояльность. Именно на эти характеристики смотрят в первую очередь, выбирая страховщика

Также обращают внимание на длительность существования предприятия, его уставной капитал, платежеспособность, деловой имидж и статус в судебном делопроизводстве

Надежность

Судить о надежности страховой компании принято по ответственности в плане исполнения договорных обязательств, а именно по числу и объему произведенных выплат. Обусловлено это следующим: чем больше организация выделила средств на компенсацию ущерба, тем больше было страховых событий, а значит, и клиентов.

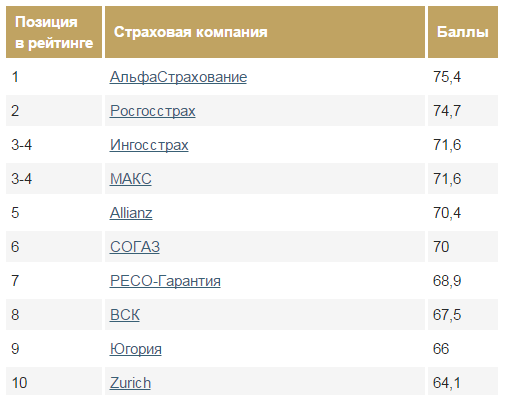

По индексу надежности (объему возмещения в миллиардах рублей) рейтинг за 1 квартал 2022 г. следующий:

- «Росгосстрах» (5,2).

- «Ресо-Гарантия» (4,9).

- «ВСК» (3,3).

- «АльфаСтрахование» (2,8).

- «СОГАЗ» (2,7).

- «Ингосстрах» (2,4).

- «МАКС» (1,7).

- «Согласие» (1,2).

- «Ренессанс» (1,1).

Популярность

В Интернете встречается множество рейтингов популярности страховщиков. Рассмотрим один из них с максимальным баллом шкалы «5»:

- «Югория» — 4,93;

- «Астро-Волга» — 4,72;

- «Тинькофф Страхование» — 4,71;

- «Совкомбанк Страхование» — 4,55;

- «Ренессанс Страхование» — 4,28;

- «Зетта Страхование» — 4,12;

- «Росгосстрах» — 3,92;

- «ВСК» — 3,68;

- «СОГАЗ» — 3,41;

- «МАКС» — 3,31;

- «Ингосстрах» — 3,20;

- «АльфаСтрахование» — 3,10;

- «Согласие» — 2,95;

- «СберСтрахование» — 2,89;

- «Ресо-Гарантия» — 1,89;

- «Армеец» — 1,46.

- Оценка от страхователей

Народный рейтинг ОСАГО на базе количества и качества клиентских отзывов в 2022 г. такой:

- «Югория».

- «Тинькофф Страхование».

- «Зета Страхование».

- «Ренессанс Страхование».

- «АльфаСтрахование».

Топ-8. ВТБ Страхование жизни

100% страховая защита инвестиций

Клиенты ВТБ часто предпочитают страхование инвестиций вкладу. Ведь даже в случае низкой или отрицательной окупаемости инвестиций страховая компания гарантирует сохранность капитала клиента.

Характеристики

Сайт: vtbinslife.ru

Телефон: 8 (800) 550-12-21

Уставный капитал, тыс руб.: 743002

Объем премии, тыс руб.: 20866762

Показатель отказов: 15,7%

Рейтинг надежности: ruAAA

Основная компания ВТБ Страхование имеет максимальный показатель ruAAA, то есть финансово надежна, и прогноз в этом направлении стабильный. Среди страховых компаний с российским капиталом ВТБ Страхование жизни также получает наивысший рейтинг. Не осталось без внимания и качество услуг, и по этому показателю ВТБ считается лучшим. Компания предлагает инвестиционные и накопительные страховые услуги. В первом случае это гарантия того, что при использовании ваших денег часть или весь капитал вернется к вам. При этом появится возможность дополнительного заработка. Накопительная система даст возможность создать личный фонд, а в случае наступления страхового случая ВТБ покроет недостающую сумму. В зависимости от выбранного инвестиционного пакета меняется размер взносов и уровень заработка. Накопительная система позволит вам, родственникам или детям в будущем обеспечить себя. Представлены различные пакеты, каждый из которых подходит для своей ситуации.

Плюсы и минусы

Защита инвестиций

Удобный страховой полис

Широкий выбор программ страхования

Дружелюбный персонал

Высокая стоимость страховых программ

Задержки страховых выплат

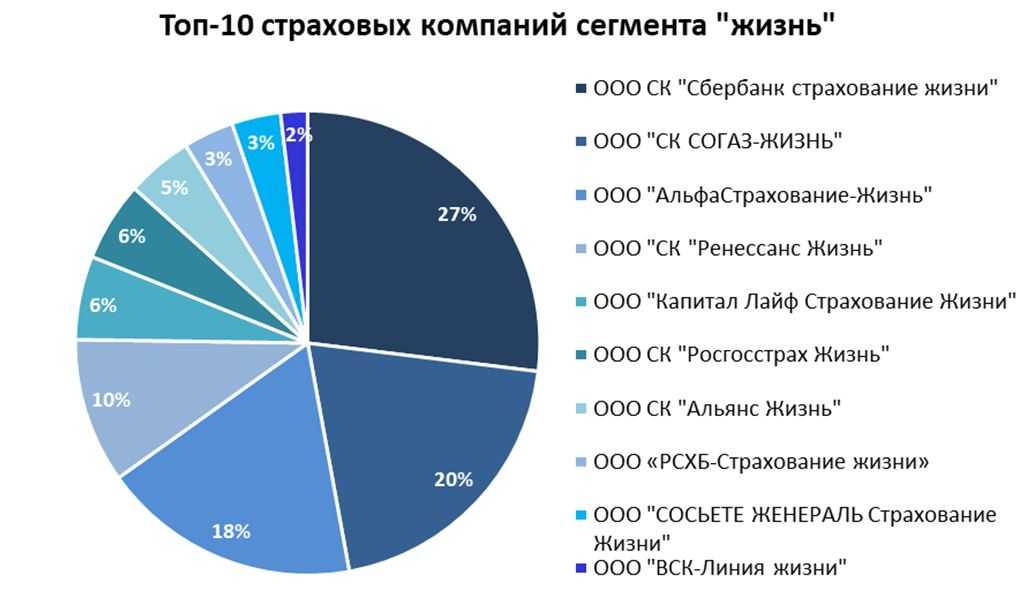

ТОП-10 компаний, предлагающих клиентам НСЖ

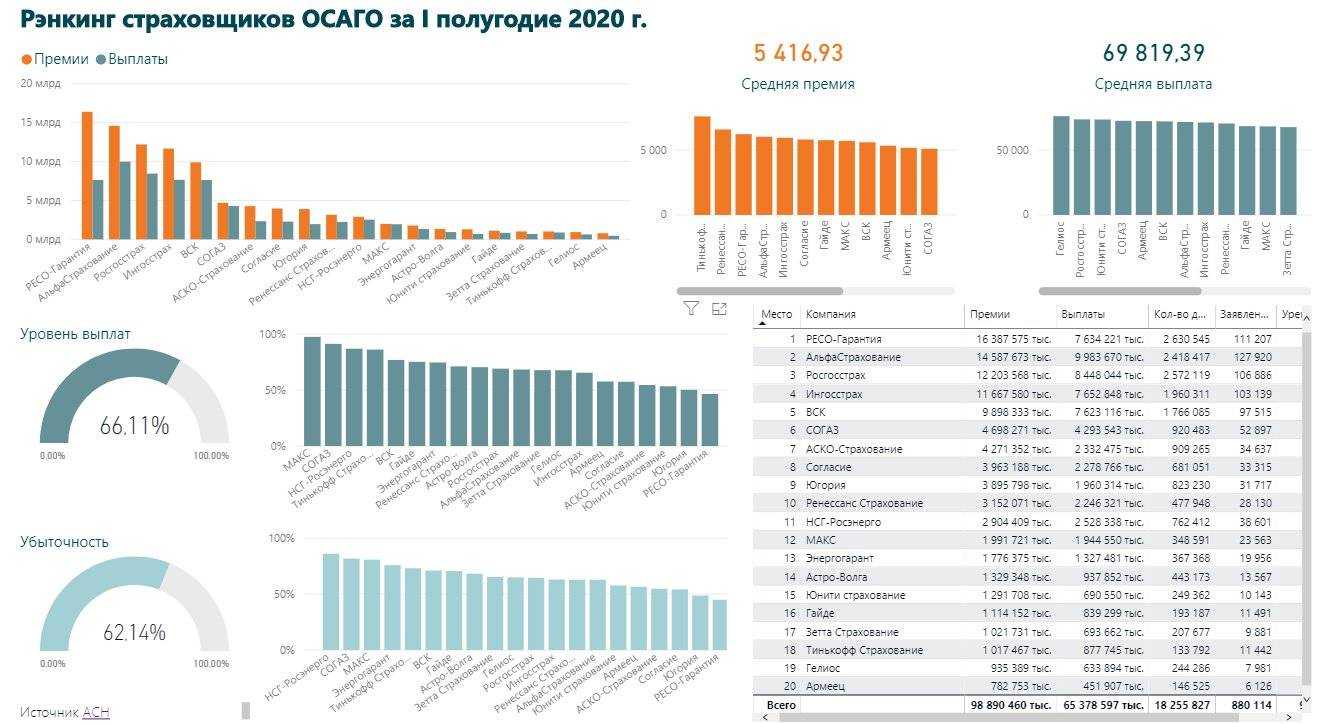

Актуальные рэнкинги страховщиков за 2018 год, основанный на данных ЦБ РФ, приведены на сайте Банки.ру. Они обновляются ежеквартально и содержат сведения о собранных страховых премиях за интересующий вас период (квартал, полугодие, год).

Согласно данным ресурса, десятка лидеров за 1 полугодие 2018 года выглядит так:

- СОГАЗ – 110,2 млрд. руб.

- Сбербанк страхование жизни – 76,1 млрд. руб.

- ВТБ Страхование – 47,6 млрд. руб.

- АльфаСтрахование – 47,5 млрд. руб.

- РЕСО-Гарантия – 45,0 млрд. руб.

- Ингосстрах – 40,8 млрд. руб.

- ВСК – 35,3 млрд. руб.

- АльфаСтрахование-Жизнь – 28,3 млрд. руб.

- Росгосстрах (СК ПАО) – 27,8 млрд. руб.

- Капитал Life – 17,1 млрд. руб.

Эту информацию можно рассматривать как своеобразный «народный» рейтинг страховых компаний, показывающий, как часто россияне заключают договоры на НСЖ у конкретного страховщика.

Рейтинг надежности страховщиков

Помимо сведений о том, каким компаниям доверяют граждане, для выбора подходящего страхового продукта необходима объективная информация о финансовой устойчивости страховщиков. Получить актуальные сведения за 2019 год можно на портале рейтингового агентства «Эксперт». Здесь представлены данные о способности выполнения страховщиками своих текущих и будущих обязательств перед клиентами.

По версии РА «Эксперт», десятка лидеров страхового рынка выглядит иначе:

- Райффайзен Лайф – ruAAA.

- МетЛайф – ruAAA.

- СОГАЗ-ЖИЗНЬ – ruAAA.

- Сбербанк страхование жизни – ruAAA.

- Альянс Жизнь – ruAAA.

- СиВ Лайф – ruAA.

- ППФ Страхование жизни – ruAA.

- АльфаСтрахование-Жизнь – ruAA.

- Ингосстрах-Жизнь – ruAA.

- МАКС-Жизнь – ruA+.

В первой пятерке – компании с рейтингом ruAAA, свидетельствующим о наивысшем уровне финансовой устойчивости, который, с высокой долей вероятности, сохранится в среднесрочной перспективе.

Места с 4 по 9 занимают страховщики категории ruAA с высоким уровнем финансовой устойчивости, который может сохраниться в среднесрочной перспективе.

Замыкает ТОП-10 компания с рейтингом ruA+, свидетельствующим об умеренном уровне финансовой устойчивости и чувствительности к негативным изменениям рыночной конъюнктуры.

Рейтинг отказов в выплате

Гражданам, собирающимся оформить полис накопительного или инвестиционного страхования жизни, полезно ознакомиться с рейтингом отказов в выплате. Он показывает, сколько клиентов, обратившихся к страховщику при наступлении страхового случая, остались ни с чем. Данные можно найти на популярном портале Сравни.ру и других сайтах финансовой тематики.

По итогам прошлого года своеобразный антирейтинг страховых компаний неплательщиков выглядит так:

- Сбербанк страхование жизни – 11,47%;

- ПФФ Страхование Жизни – 17,91%;

- Райффайзен Лайф – 5,00%;

- Ренессанс Страхование – 1,61%;

- Росгосстрах-Жизнь – 0,80%;

- Метлайф – 0,71%;

- Ингосстрах – 0,51%;

- ВТБ Страхование – 0,38%;

- АльфаСтрахование – 0,24%;

- СОГАЗ – 0,07%;

Высокий процент отказов – повод задуматься о том, стоит ли обращаться в компанию, не желающую выплачивать своим клиентам страховку. Если же решение застраховаться все же принято, внимательно читайте условия договора и скрупулезно выполняйте их.

Лучшие страховые компании по Москве

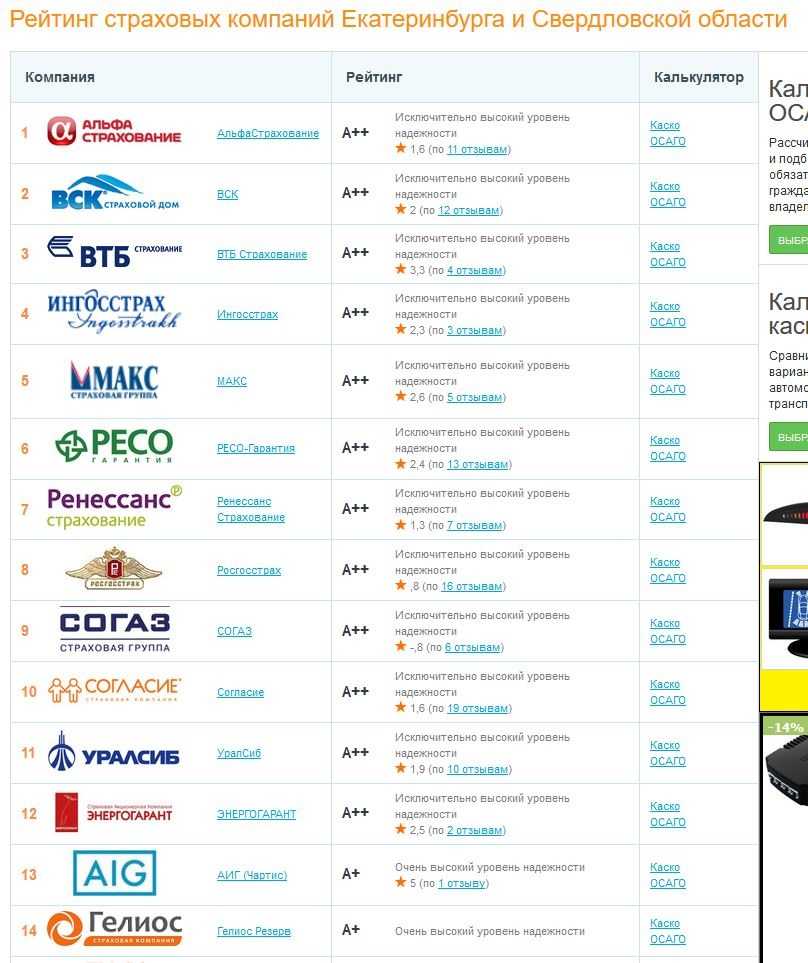

Эксперты на основании статистики Центробанка оценили деятельность различных фирм и создали список.

Лидирующие позиции удерживает СО «ЖАСО». У нее минимальный процент отказов (всего 0,5%). Размер компенсаций у нее тоже не велик и в среднем составляет практически 45 тыс.руб. А это меньше среднего уровня возмещения на 3 тыс.руб. По оценке RAEX и РА «Эксперт» компании присвоен исключительно высокий уровень А++. Общегодовые взносы по ОСАГО соствляют 2,5 млн. руб.

Не хуже показатели и у компании «Югория». Они отказали в возмещении ущерба 0,7% клиентов. Сумма взносов у них 3,1 млн. руб. Основным акционером общества является Ханты-Мансийский АО. Но это не значит, что она работает лишь в его пределах. У компании более 60 представительств в Федерации. Средняя сумма выплат – 44 тыс. руб. Но по данным РА «Эксперт» компании присвоена оценка «А», ее рейтинг находится под наблюдением. Аналитики говорят, что это развивающаяся компания.

СК «МАКС» на рынке еще с 1992 года. Но страхованием ОСАГО она занимается с 2003г. Ведь на этот вид деятельности нужна специальная лицензия. Это прописано в ст. 1 закона 40-ФЗ от 25.04.2002. Отказывает СК «МАКС» 0,8% обратившихся клиентов. Сумма среднего страхового возмещения у этой компании невелика – 35,4 тыс. руб. По анализу РА «Эксперт» это надежная компания со стабильным прогнозом развития. По программе ОСАГО сумма взносов в СК «МАКС» составляет 3,7 млрд. руб.

СД «ВСК» является одной из наиболее крупных в Федерации, клиенты по ОСАГО принесли 18,2 млрд. руб. «Военно-страховая компания» уже дважды удостаивалась благодарности от Президента за проведенную работу. Но по количеству отказов она занимает 4е место – 1,4%. По показателям средняя сумма компенсации составляет 42 тыс. руб. РА «Эксперт» подтверждает надежность данного страхового дома. Ему присвоен рейтинг «А++».

СД «ВСК» является одной из наиболее крупных в Федерации, клиенты по ОСАГО принесли 18,2 млрд. руб. «Военно-страховая компания» уже дважды удостаивалась благодарности от Президента за проведенную работу. Но по количеству отказов она занимает 4е место – 1,4%. По показателям средняя сумма компенсации составляет 42 тыс. руб. РА «Эксперт» подтверждает надежность данного страхового дома. Ему присвоен рейтинг «А++».

Показатели отказов у фирмы «Альфа-страхование» такие же, как и у СД «ВСК». Средняя сумма выплат у них несколько ниже – 41,8 тыс. руб. Общая сумма взносов у них составляет 10,6 млрд. руб. Это компания, которой РА «Эксперт» присвоило рейтинг «А++». Прогноз развития у нее стабильный.

Сумма страховых выплат в САК «Энергогарант» немного выше – 45,6 тыс. руб. Но отказывают они 1,5% обратившихся клиентов. Если судить по общей сумме взносов, то компания не слишком популярна. Общая сумма страховок по ОСАГО составляет 2,8 млрд. руб.

«Уралсиб» предлагает достаточно высокую среднюю сумму компенсации – практически 51 тыс. руб. Но отказывает данная организация 1,9% своих клиентов. По полисам ОСАГО было привлечено 6 млрд. руб. Рейтинговое агентство «Эксперт» оценивает уровень надежности «Уралсиб» как «А+». Он был повышен, дальнейший прогноз развития – стабильный.

Популярностью пользуется дочерняя компания нефтедобывающего предприятия «Транснефть» с одноименным названием. С 2013 года ее владельцем стала фирма «СОГАЗ». По данным РА «Эксперт» с 2011 года она удерживает позицию «А++». Но выплаты у нее невелики – средняя сумма компенсации составляет 17,5 тыс. руб. Отказывает она 2,4% клиентов. Но страхуются у нее немногие. Общая сумма вложений по полисам ОСАГО составляет 0,4 млрд. руб.

СПАО «Ингосстрах» дает отказ 3,3% обратившихся людей. Размер компенсации у них составляет в среднем 40,5 тыс.руб. Общая сумма страхования по полисам ОСАГО составляет 15,5 млрд. руб. Это надежная компания с рейтингом А++ и стабильным прогнозом дальнейшего развития.

Одной из наиболее известных является «Росгосстрах». Если оценивать размер страховых взносов, то это одна из крупнейших компаний. Они равняются 77 млрд. руб. Также у ПАО СК «Росгосстрах» одна из наиболее больших сумм возмещения – она равняется 53,6 тыс. руб. Правда, с отказом в возмещении убытков сталкиваются 3,5% всех обратившихся. Уровень надежности А++ по оценкам РА «Эксперт» у компании держится с 2008 г.

Но это еще не все рейтинговые страховщики. Не стоит забывать о «РЕСО-гарантия» с рейтингом А++. Сумма страховых взносов по ОСАГО достаточно велика и составляет 27,6 млрд. руб. Но у них большое количество отказов – 4,8%. Сумма возмещения – 43,8 тыс. руб.

Достаточное большая сумма среднего уровня страховых возмещений у группы «Ренессанс-Страхование». Они выплачивают практически 53 тыс. руб. Но отказывают выплачивать компенсацию они 5,1% обратившихся.

При выборе страховой компании необходимо учитывать все эти данные. Только так можно будет подобрать лучшего страховщика, который при наступлении страхового случая обязательно выплатит полагающееся возмещение.

Критерии оценивания СК

Прежде чем покупать полис, рекомендуется изучить хотя бы небольшое количество тех предложений, которые доступны в Москве. Большой ошибкой считается банальное ознакомление с рекламным буклетом, после которого клиент тут же идёт оформлять страховку по системе ОСАГО.

Оценка должна быть объективной и корректной. Для этого учитывается целый ряд факторов, среди которых:

- репутация страховщика;

- длительность нахождения компании на рынке страховых услуг;

- разветвлённость отделений;

- гарантии и выплаты;

- финансовая стабильность организации;

- структура действующего портфеля;

- отзывы клиентов (причём на независимых ресурсах);

- скорость решения всех возникающих проблем и конфликтов;

- качество сервиса;

- компетентность и вежливость сотрудников.

Это те критерии, на которые чаще всего обращают внимание сами клиенты и потребители услуг. У каждого автомобилиста свой подход

Некоторые действительно тщательно и детально анализируют деятельность компании, изучают информацию о ней, читают реальные отзывы, обращают внимание на рейтинги. И только после этого принимают окончательное решение

У каждого автомобилиста свой подход

Некоторые действительно тщательно и детально анализируют деятельность компании, изучают информацию о ней, читают реальные отзывы, обращают внимание на рейтинги. И только после этого принимают окончательное решение

Другие же придерживаются иного принципа. Они просто задаются одним вопросом. Касается он того, где в Москве сейчас предлагают самое дешёвое ОСАГО, и идут оформлять полис к ним. Таким автолюбителям кажется, что это наиболее выгодный вариант, поскольку ОСАГО везде одинаковый, в отличие от КАСКО, а за услуги топовых компаний попросту приходится переплачивать.

Одним из самых удобных инструментов поиска надёжного страховщика считается рейтинг. Рейтинги составляются авторитетными организациями, во главе которых РСА, то есть российский союз автостраховщиков.

Рейтинги лучших страховых организаций составляются на основе нескольких основных показателей. А именно:

- результаты прибыли и убытков за прошедший год;

- объёмы выплат;

- уровни выплат по страховым случаям;

- размеры страховых премий;

- темп роста объёма страховых премий;

- размер капитала;

- активы;

- страховые резервы;

- экономическая стабильность и устойчивость страховщика.

Если речь идёт об РСА и составляемых ими рейтингах, то они характеризуются некоторыми недостатками. Здесь речь идёт о государственной статистике, которая не обладает максимальным уровнем точности. Оценку от РСА получают лишь те страховщики, которые заказывают соответствующую услугу оценивания. Это добровольное решение.

Потому также учитываются рейтинги, составленные на основе отчётов Центробанка. Но и тут есть свой подвох. Списки составляются исключительно на основании отчётов и данных, которые предоставляют сами СК. Насколько их отчёты прозрачные и соответствующие действительности, сказать сложно.

Поскольку в каждом из представленных случаев есть свои недостатки и вероятность неточностей, множество автомобилистов справедливо интересуются в дополнение к остальным рейтингам списками, составленными на основе отзывов непосредственно самих потребителей. Это так называемый народный рейтинг. Он формируется на базе личного опыта и индивидуального мнения касательно деятельности той или иной организации в Москве, занимающейся оформлением ОСАГО.

Смена страховой компании

Сменить СК можно лишь один раз за год. Для этого необходимо подготовить и сдать пакет документов в срок до первого ноября. Смена СК может быть проведена даже в отсутствии причины, данная процедура проводится по желанию клиента. Если причиной является недобросовестное обслуживание со стороны СК, то ее можно сменить на более надежную.

Для формирования договорных отношений с новой компанией, нужно заполнить заявление по предоставленному образцу, а также приложить СНИЛС и копию документа удостоверяющего личность.

Если имеются уважительные причины, допускается смена страховой компании. Это возможно в случае если:

- Клиент сменил местожительство;

- Перестала функционировать СК;

- Были изменены личные данные клиента.

- Обнаружены ошибки в документе;

- В случае утери полиса или порче.

В данном случае действует тот же самый порядок, и список документов который был приведен выше. Новый документ будет изготовлен в течение одного месяца.

Отказ от оформления полиса: что предпринять

Иногда можно столкнуться с отказом в оформлении полиса. Для того чтобы добиться цели необходимо быть осведомленным по части своих прав, в таком случае действуя чётко в рамках закона можно получит страховку.

По законам Российской федерации каждый подданный страны должен пройти обязательное медицинское страхование. В свою очередь на страховую компанию возложена обязанность в оформлении полиса в случае обращения граждан. Это означает, что компания не имеет право отказывать в этом гражданам. Если все же получен отказ, то клиент должен запросить его в письменной форме. Имея на руках письменный отказ, он имеет право обратиться в соответствующие структуры.

Для начала нужно составить жалобу и направить ее в ФФОМС. Если ФФОМС будет бездействовать, тогда стоит обратиться в суд. После установления факта незаконных действий, у СК будет отнята лицензия.

Общие характеристики страховых медицинских компаний и их роль в ОМС

Благодаря такому виду страхования у граждан Российской Федерации имеется возможность получить лечение в государственных медицинских учреждениях абсолютно бесплатно. Для того, чтобы воспользоваться этой привилегий нужно оформить страховой полис.

Помимо предоставления услуг по страхованию, такие структуры выполняют следующие функции:

- Осуществляют контроль за качеством услуг предоставляемых в области медицины;

- Проводят расчёт тарифов на медицинские услуги;

- Поддерживают медицинские организации финансово;

- Осуществляют консультацию граждан.

На что стоит обратить внимание?

Многие специалисты в области страхования перед покупкой полиса ОСАГО рекомендуют не только проверить компанию на наличие действующей лицензии, почитать отзывы, но и посмотреть место фирмы в различных рейтингах, которые строятся на основе официальных данных статистики, обычно по версии РСА. Безусловно, это стоит сделать.

Рейтинги надежности составляют специальные агентства, которые основывают свое мнения на анализе структуры страхового портфеля, инвестиционной активности и множестве других финансовых показателей и выносят мнение о способности компании выполнить свои обязательства перед страхователями.

Кроме того, существуют объективные данные: размер сборов и выплат по ОСАГО, эти цифры свидетельствуют о доверии фирме со стороны страховщиков, а также о том, какой процент собираемых премий идет на урегулирование убытков. Однако основывать свой выбор только на рейтингах не следует по нескольким причинам:

- Высокий процент выплат может свидетельствовать вовсе не о щедрости страховщика, а о том, что компания принимает на страхование много автомобилей с большой рисковой нагрузкой: такси, машины тест-драйва или каршеринга.

- Значительные сборы по ОСАГО могут быть вызваны разрекламированностью фирмы и присутствием во многих регионах, а вовсе не качеством сервиса.

- Некоторые страховщики сознательно изменяют подаваемые в Центральный Банк РФ финансовые показатели своей деятельности, чтобы оказаться выше в рейтинге.

Однако, для ответа на вопрос, какая страховая компания лучше для осаго, рейтинг не должен быть основной причиной выбора той или иной компании. Не менее значимы удобство расположения и график работы офисов, наличие надежных СТО-партнеров, возможность заключить договор без навязывания дополнительных услуг.

Финансовый рейтинг страховых компаний

Финансовый рейтинг сравнивает страховщиков на основании статистических показателей. В основе финансового рейтинга лежит официальная отчётность страховщиков, которая ежеквартально публикуется «Центробанком России». В расчёт принимаются продажи страховых услуг юридическим и физическим лицам.

Ключевой оцениваемый показатель – уровень выплат. Уровень выплат показывает процент сборов, который страховая компания выплатила за год в качестве страхового возмещения. Оптимальный уровень выплат на российском рынке составляет примерно 55-65%.

Если процент слишком большой (скажем, 75% и выше) – страховая компания неадекватно оценивает риски либо существенно сокращает объёмы продаж. Обе ситуации говорят о потенциальных финансовых проблемах страховщика.

Если процент слишком маленький (скажем, 40% и меньше) – страховщик вероятно экономит на выплатах. Компания занижает суммы страховых возмещений либо часто отказывает в выплате по страховым случаям. Косвенно подтверждением такой гипотезы служит судебный рейтинг страховых компаний. Если компания «экономит» на выплатах, почти наверняка у неё также большой процент судебных разбирательств по отношению к заявленным убыткам.

Виды рейтингов страховых: какие бывают и каким можно доверять?

В нашей стране есть несколько видов рейтинговых организаций, которые работают в сферах страхования и финансов. Как правило, основой для градации являются такие параметры:

- доля выплат и погашений;

- финансовое состояние;

- популярность на рынке;

- востребованность услуг и пр.

Чтобы подобрать для продолжительного сотрудничества самую лучшую страховую компанию, целесообразно ознакомиться не только с официальным рейтингом компаний-страховщиков, но и с различными альтернативными вариантами.

Сейчас наиболее распространены 3 основных вида рейтингов, которые разнятся по источникам информации, на основе которых они делаются. Эти рейтинги могут быть:

- на основе бухотчетнсти и дополнительных статистических данных, которые размещены на официальном сайте ЦБ РФ;

- от специализированных рейтинговых агентств;

- «народные», которые отражают репутационные аспекты страховых, основанные на отзывах автовладельцев-клиентов.

Каждую из таких групп стоит рассмотреть более подробно.

Рейтинги, основанные на данных ЦБ РФ

В таком рейтинге в основе распределения мест лежат статистические показатели, которые все страховые компании в обязательном порядке обязаны ежеквартально публиковать в своей финотчетности. Все эти данные публикуются на сайте ЦБ РФ, поскольку именно этот орган выступает в качестве регулятора деятельности страховых на территории РФ. Для формирования рейтинга в учет принимаются такие показатели:

- Общее число заключенных договоров страхования;

- Общая сумма страховых сборов;

- Величина выплат по страховым возмещениям;

- Процент отказов выплатах и пр.

Однако, при всей серьезности таких исследований, с 100%-ной уверенностью полагаться на них не стоит. Ведь, к примеру, причиной существенного увеличение числа клиентов может быть удачно проведенная рекламная компания, а не увеличение уровня доверия к конкретному страховщику.

Рейтинги, предоставляемые специализированными агентствами

Для попадания в список, публикуемый конкретным рейтинговым агентством, компания должна заранее подать заявку на участие, а также оплатить специалистам агентства их услуги. Эксперты оценивают работу каждой страховой компании-участника, а затем составляют прогнозы, касательно их деятельности в будущих периодах.

Результатом исследований становится присвоение претендентам определенных категорий, а общие результаты размещаются в публичном доступе. Рейтинг в этом случае не позволяет пользователям возможности проверки того, насколько адекватными являются экспертные оценки. Бывает даже так, что страховые компании, занимающие ТОПовые позиции, не смогли справиться со взятыми на себя обязательствами, и, как следствие заявляли о собственном банкротстве.

На территории РФ есть ряд официальных компаний, занимающихся на профессиональном уровне изучением рынка услуг в сфере страхования и оценивая деятельность всех компаний. Среди организаций, предоставляющих такие официальные рейтинги, можно выделить такие рейтинговые агентства:

- «Эксперт РА» — учитывает при формировании рейтингов: географию деятельности компаний, число обратившихся/обслуженных клиентов и соотношение в процентах между положительными и отрицательными решениями относительно страховых выплат.

- «НРА» (Национальное рейтинговое агентство) – проводит анализ и оценку деятельности только тех компаний, которые открывают для его экспертов данные о своей деятельности.

Рейтинги народные

В основе таких рейтингов лежат оценки пользователей. Интернет-отзывы и реальные истории пользователей создают в глазах потенциальных клиентов определенное мнение о страховой компании. Подобные народные рейтинги позволяют понять, что именно можно ждать при наступлении страхового случая от конкретной страховой компании.

При этом не стоит забывать о том, что такое оценивание является субъективным. К тому же, как правило, гораздо чаще пользователи готовы делиться какими-либо негативными впечатлениями, тогда как хороший уровень обслуживания трактуется ими, как норма, которая не нуждается в дополнительном комментировании.

Сейчас на просторах рунета можно отыскать самые разнообразные рейтинги, среди которых, как составленные известными российскими экспертами, так и подготовленные печатными изданиями и различными интернет-ресурсами. У каждого пользователя есть возможность ознакомиться с такой информацией, размещенной в свободном доступе.

Как сделать правильный выбор

При выборе страховой медицинской организации, прежде всего важно учесть, является она федеральной или региональной. Это напрямую влияет на масштабность охвата территории, то есть, где гражданин может получить врачебную помощь

Разница между этими видами страховых медицинских организаций (СМО) в том, что федеральная работает по всей территории РФ, а региональная только в определенном регионе. Клиенты последней рискуют не получить медпомощь, если они окажутся в другом городе, где нет филиала СК.

Конечно, лучше выбирать крупные федеральные страховые компании. Именно они находятся первыми в рейтинге топ-лучших. Преимущества сотрудничества с ними:

- расширенная сеть филиалов, большой охват территории;

- высококвалифицированная медицинская помощь;

- поддержка в случае нарушения прав граждан;

- колл-центры, которые круглосуточно консультируют клиентов.

Стоит выбрать известную крупную компанию, которая находится на лидирующих позициях в рейтинге лучших

Однако кроме этого, нужно обращать внимание на расположение ближайших офисов, численность застрахованных и их отзывы. Большое количество клиентов свидетельствует о стабильной и добросовестной работе страховщика, отсутствует риск быть обманутым

К сожалению, выбирая СК не из рейтинга, можно наткнуться на мошенников. Эти фирмы заключают договора, совершенно не имея отношения к ОМС. Кроме этого, большая часть работает без лицензии.

Также необходимо знать следующее:

- полис выдается бесплатно, ни за что платить не нужно;

- для получения страховки понадобится только паспорт и СНИЛС, другие документы СК не имеет права требовать;

- в день обращения выдается временный полис, по которому можно бесплатно обслуживаться в больнице.

Для большей уверенности, перед заключением договора стоит попросить лицензию и сразу же проверить ее подлинность через сайт ФФОМС.

Из-за существующей конкуренции между страховыми компаниями, которые работают в сфере медицины, программы обязательного медицинского страхования могут отличаться. Лучше выбрать тот полис ОМС, который содержит лучший пакет услуг и обеспечивает высокое качество предоставляемых услуг.